- 2026-07-14(화요일)

-

- 2026-07-14(화요일)

고성 인터넷뉴스 | 입력 2007-11-16 | 수정 2007-11-16 오전 7:40:50 | 관련기사 건

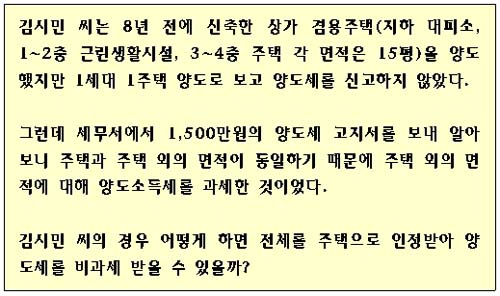

겸용주택 하나만 보유하고 있는 세대의 경우 주택 부분이 크냐 작으냐에 따라 세금을 하나도 안내거나 거액의 세금을 내게 되는 경우가 생길 수 있다.

주택면적과 주택 외의 면적이 같거나 비슷한 경우에는 다음 경우를 참고해 주택면적이 크다는 사실을 적극적으로 입증하면 절세가 가능하다

| |

실무에서는 점포로 임대하고 있는 영업용 건물 내에 세입자가 주거용으로 사용하고 있는 부분이 있어도 그 부분은 주택으로 인정하지 않고 있지만, 국세심판 결정례에서는 임차인이 가족과 함께 점포 내의 방에서 거주한 사실이 확인되는 경우에는 주택으로 인정해 주고 있다.

따라서 점포에 딸린 방이 있는 경우에는 다음과 같은 서류를 준비해 주택임을 입증해야 한다.

▲ 임대차 계약서 사본(당초 계약할 때 점포면적과

주택면적을 구분해 기재하는 것이 좋음)

▲ 세입자의 주민등록등본

▲ 인근 주민들의 거주사실 확인서

▲ 기타 세입자가 거주한 사실을 입증할 수 있는 서류

| |

지하실은 실제 사용 용도에 따라 구분하고 용도가 불분명한 경우에는 주택면적과 점포 등의 면적 비율로 안분해 구분한다.

따라서 지하실의 일부 또는 전부를 세입자가 주거용으로 사용하는 경우에는 이를 적극적으로 입증해야 한다.

| |

통상적으로 계단에 대해서는 별 관심이 없지만 이렇게 주택면적과 상가 등의 면적이 같거나 비슷한 경우에는 계단에도 관심을 기울일 필요가 있다.

계단도 다른 시설물의 경우와 같이 실지 사용용도에 따라 구분하고 용도가 불분명한 경우에는 주택면적과 점포 등의 면적 비율로 안분해 계산한다. 예를 들어, 1층은 상가고 2층은 주택인 겸용주택으로 2층 전용계단이 1층에 설치된 경우 1층 중 그 계단 부분은 주택으로 본다.

위 사례의 경우도 3,4층 주택을 올라가기 위한 주택전용계단이 2층에 설치된 경우 2층 면적 중 계단 부분은 주택으로 볼 수 있다.

| |

지하층의 전부 또는 일부를 세입자의 주거용으로 사용했다면 그 사실을 적극 입증하고, 그렇지 못한 경우에는 2층 계단 면적을 주택으로 계산해 주택면적이 넓으면 1세대1주택 비과세 적용을 받을 수 있다.

위 내용에 대한 문의는 국세청 종합상담센터로 하면된다.

국세청종합상담센터( http://call.nts.go.kr ☎ 1588-0060 )

| |

-Copyrightsⓒ고성인터넷뉴스, 무단 전재 및 재배포 금지-

<한국지역인터넷언론협회 뉴스 이용규칙에 따른 저작권을 행사합니다.>

고성 인터넷뉴스

ⓒ 고성인터넷뉴스 www.gsinews.co.kr, 무단 전재 및 재배포 금지

포토 뉴스전체목록

최근뉴스

명칭 : 인터넷신문 | 제호 : 고성인터넷뉴스 | 등록번호 : 경남 아 00033 | 등록연월일 : 2006년 9월 14일 | 발행연월일 : 2006년 9월 14일 | 발행인 : 한창식 | 편집인 : 한창식

발행소 : 경남 고성군 고성읍 중앙로 48 동외빌딩 | 청소년보호책임자 : 한창식 | 사업자 번호 : 612-03-63094

Tel : 070-7092-0174 | Phone : 010-6686-7693 | E-mail : gsinews@empas.com

| 통신판매신고 : 제2008 경남고성 0001호

Copyright © by gsinews.co.kr All rights reserved. contact mail to webmaster for more information

모든 컨텐츠(기사)는 저작권법의 보호를 받은바, 무단 전재·복사·배포를 금합니다.

페이스북

페이스북 트위터

트위터 카카오톡

카카오톡

고성군 주간행사예정표(2026. 7. 13. ~ 7. 19.)

고성군 주간행사예정표(2026. 7. 13. ~ 7. 19.) 고성군, 민선 9기 출범 맞아 ‘군민과 함께하는 대전환 소통간담회’ 열어

고성군, 민선 9기 출범 맞아 ‘군민과 함께하는 대전환 소통간담회’ 열어 고성군평생학습관 “고성군-경상대 연결 평생교육” 운영

고성군평생학습관 “고성군-경상대 연결 평생교육” 운영 제10대 고성군의회 전반기 상임위원회 구성 완료

제10대 고성군의회 전반기 상임위원회 구성 완료