- 2026-07-15(수요일)

-

- 2026-07-15(수요일)

이동환 기자 | 입력 2010-11-15 | 수정 2010-11-16 오전 8:48:03 | 관련기사 건

국세청은 2010년소득세 중간예납대상자 88만명에게 중간예납고지서를 발송해, 11월 30일까지 납부하도록 안내했다.

| |

중간예납 대상자는 종합소득이 있는 거주자와 종합과세 되는 비거주자이며, 이자·배당·근로소득 등 원천징수 되는 소득만 있거나, 중간예납세액이 20만원 미만인 납세자는 제외됐으며 중간예납세액은 전년도 종합소득에 대한 납부할 세액(원천납부 된 소득세 제외)의 50% 수준이다.

중간예납세액이 1천만원을 초과하는 경우 별도의 신청 없이 분납할 수 있으며 납부할 세액이 2천만원 이하인 경우에는 1천만원을 초과한 금액을, 2천만원 초과하는 경우에는 세액의 50%이하의 금액을 분납할 수 있다.

분납기한은 2011년 1월 31일로 작년보다 17일 늘어났다.

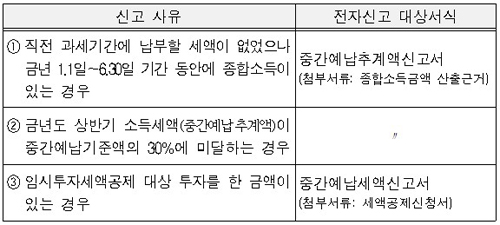

사업부진 등으로 6월 말까지의 중간예납추계액이 고지된 중간예납기준액의 30%에 미달하는 경우, 11월30일까지 중간예납추계액을 계산해 신고·납부할 수 있다.

「소득세 중간예납추계액신고」와 「소득세 중간예납세액신고」는 국세청 홈택스(www.hometax.go.kr)에서 전자신고 할 수 있다.

국세청은 경영애로를 겪고 있는 영세사업자를 대상으로 징수유예 및 납기연장 등 세정지원을 적극 실시하고 있으며 해당 납세자는 11월 26일(금)까지 주소지 관할 세무서로 관련 서류를 제출하면 납기연장 등의 혜택을 받을 수 있다.

소득세 중간예납과 관련하여 궁금한 사항은 국세청 홈페이지 공지사항(www.nts.go.kr)을 참고하거나, 각 세무서 담당자에게 문의하면 친절하게 안내받을 수 있다.

- 문 의 : 소득세과 김종문 사무관(397-1737)

[참고1 소득세중간예납고지제외자

1. 2010.1.1.현재 비사업자로서 2010년도에 신규로 사업을 개시한 자

2. 단일소득 사업자로서

가. 중간예납기간종료일(2010.6.30)이전에 휴·폐업한경우(휴업자중 중간예납 결정일 현재 사업을 재개한 경우 제외)와

나. 중간예납기간 종료일 이후에 폐업한 자 중 수시자납 또는 수시부과한 경우

3. 다음의 소득만이 있는 자

가. 이자소득·배당소득·근로소득·연금소득 또는기타소득

나. 사업소득 중 속기·타자 등 한국표준산업분류상의 사무관련 서비스업에서 발생하는 소득

다. 부동산임대소득 및 사업소득 중 법 제82조(수시부과결정)의 규정에 의하여 수시부과하는 소득

라. 법제19조 제1항 제15호의 사회 및 개인서비스업 중

(1) 저술가·화가·배우·가수·영화감독·연출가·촬영사 등 자영예술가

(2) 직업선수·코치·심판 등 자영경기업

마. 독립된 자격으로 보험가입자의 모집·증권매매의 권유·저축의 권장 또는 집금 등을 행하거나 이와 유사한 용역을 제공하고 그 실적에 따라 모집수당·권장수당·집금수당 등을 받는 업

바.「방문판매 등에 관한 법률」에 의하여 방문판매업자를 대신하여 방문판매업무를 수행하고 그 실적에 따라 판매수당 등을 받는 업(사업소득세액의 연말정산을 한 것에 한함)

사.「조세특례제한법」 제104조의7 제1항에 따라 소득세법이 적용되는 전환정비사업조합의 조합원이 영위하는 공동사업

아. 소득세법이 적용되는「주택법」제2조 제9호의 주택조합의 조합원이 영위하는 공동사업

4. 법 제68조제1항(납세조합원의 중간예납특례)의 규정에 의하여 납세조합이 소득세를 매월 원천징수 납부한 경우

5. 중간예납기간 중(2010.1.1~6.30)에 매도한 토지 또는 건물에 대하여 토지 등 매매차익예정신고·납부세액이중간예납기준액의 2분의 1을 초과하는 경우

6. 중간예납세액이 20만원 미만인 경우(소법§86)

| |

[참고2 전자신고 이용안내

올해부터 중간예납도 인터넷으로 편리하게 신고할 수 있게 됐다.

□ 전자신고 대상자

○ 중간예납 대상자에게는 납세고지서가 발송되므로, 고지서에 의해 세금만 납부하면 되며 별도로 신고할 필요가 없음

○ 다만, 전년도에 납부세액이 없거나 금년도에 사업부진 또는 임시투자세액 조기 공제를 원하는 경우에는 중간예납세액을 스스로 계산하여 인터넷 홈택스(www.hometax.go.kr)에서 신고·납부할 수 있음

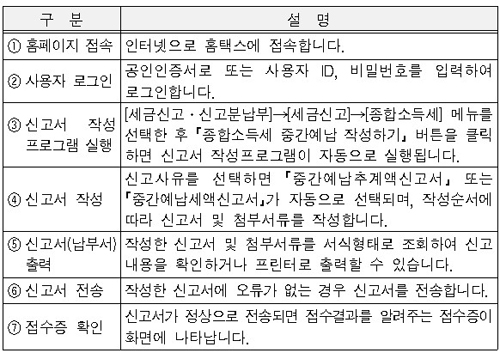

□ 전자신고 절차 및 신고서식

○ 중간예납 전자신고 절차

○ 신고서식

- 위 「④신고서 작성」 단계에서 신고사유 중 하나를 선택하면 각 사유별로 작성해야 할 서식이 화면에 나타나며, 작성순서에 따라 신고서 및 첨부서류를 작성

* 위 ②, ③은 관할세무서에서 발송한 중간예납 납세고지를 받은 사람이 해당 사유가 있는 경우에 이용 가능

□ 기타 안내사항

○ 전자신고 이용기간 및 시간

- 11.1 ~ 30일 기간 중 매일 06시부터 24시까지

○ 신고서 변환방식으로도 전자신고 가능함

- 세무회계프로그램이나 자기개발프로그램에서 중간예납신고서를 작성한 후 홈택스에서 제공하는 변환프로그램을 이용go 신고할 수 있음

[출처 소득세 중간예납 11월 30일까지 납부하세요!|작성자 누리우리

| |

* QOOK-TV 신청은 070-7092-0174, 010-6686-7693

이동환 기자

ⓒ 고성인터넷뉴스 www.gsinews.co.kr, 무단 전재 및 재배포 금지

포토 뉴스전체목록

최근뉴스

명칭 : 인터넷신문 | 제호 : 고성인터넷뉴스 | 등록번호 : 경남 아 00033 | 등록연월일 : 2006년 9월 14일 | 발행연월일 : 2006년 9월 14일 | 발행인 : 한창식 | 편집인 : 한창식

발행소 : 경남 고성군 고성읍 중앙로 48 동외빌딩 | 청소년보호책임자 : 한창식 | 사업자 번호 : 612-03-63094

Tel : 070-7092-0174 | Phone : 010-6686-7693 | E-mail : gsinews@empas.com

| 통신판매신고 : 제2008 경남고성 0001호

Copyright © by gsinews.co.kr All rights reserved. contact mail to webmaster for more information

모든 컨텐츠(기사)는 저작권법의 보호를 받은바, 무단 전재·복사·배포를 금합니다.

페이스북

페이스북 트위터

트위터 카카오톡

카카오톡

SK오션플랜트, 협동로봇 활용해 해상풍력 생산 혁신 속도 낸다

SK오션플랜트, 협동로봇 활용해 해상풍력 생산 혁신 속도 낸다 고성군 주간행사예정표(2026. 7. 13. ~ 7. 19.)

고성군 주간행사예정표(2026. 7. 13. ~ 7. 19.) 고성군, 민선 9기 출범 맞아 ‘군민과 함께하는 대전환 소통간담회’ 열어

고성군, 민선 9기 출범 맞아 ‘군민과 함께하는 대전환 소통간담회’ 열어 고성군평생학습관 “고성군-경상대 연결 평생교육” 운영

고성군평생학습관 “고성군-경상대 연결 평생교육” 운영